مهدی صالحی طاهری

صنعت فولاد ایران، با وجود ظرفیتهای بالقوه گسترده و جایگاه دهگانه جهانی در تولید، در سالهای اخیر با مجموعهای از بحرانهای ساختاری، اقتصادی و بینالمللی مواجه شده است. کاهش صادرات، نوسانات ارزی، قیمتگذاری دستوری و فرسودگی فناوری، روند توسعه این صنعت حیاتی را کند کردهاند. با این حال، موقعیت ژئوپلیتیکی، منابع معدنی غنی و بازارهای منطقهای، همچنان دریچهای به سوی بازآرایی راهبردی باز میگذارند. در آستانه چشمانداز ۱۴۰۵، لحظه بازنگری استراتژیک فرا رسیده است.

به گزارش کیوسکخبر، صنعت فولاد، بهعنوان یکی از محورهای استراتژیک توسعه اقتصادی، نقش تعیینکنندهای در پیشرفت صنعتی و امنیت ملی دارد. ایران در دهههای اخیر با افزایش ظرفیت نصبشده به بیش از ۳۰ میلیون تن در سال، خود را در میان ده تولیدکننده بزرگ جهانی جای داده است. این دستاورد، گرچه قابل تقدیر است، اما تولید واقعی بهمراتب پایینتر از ظرفیت اسمی است؛ شکافی که نشاندهنده وجود آسیبهای بنیادین در زنجیره تولید و عرضه است.

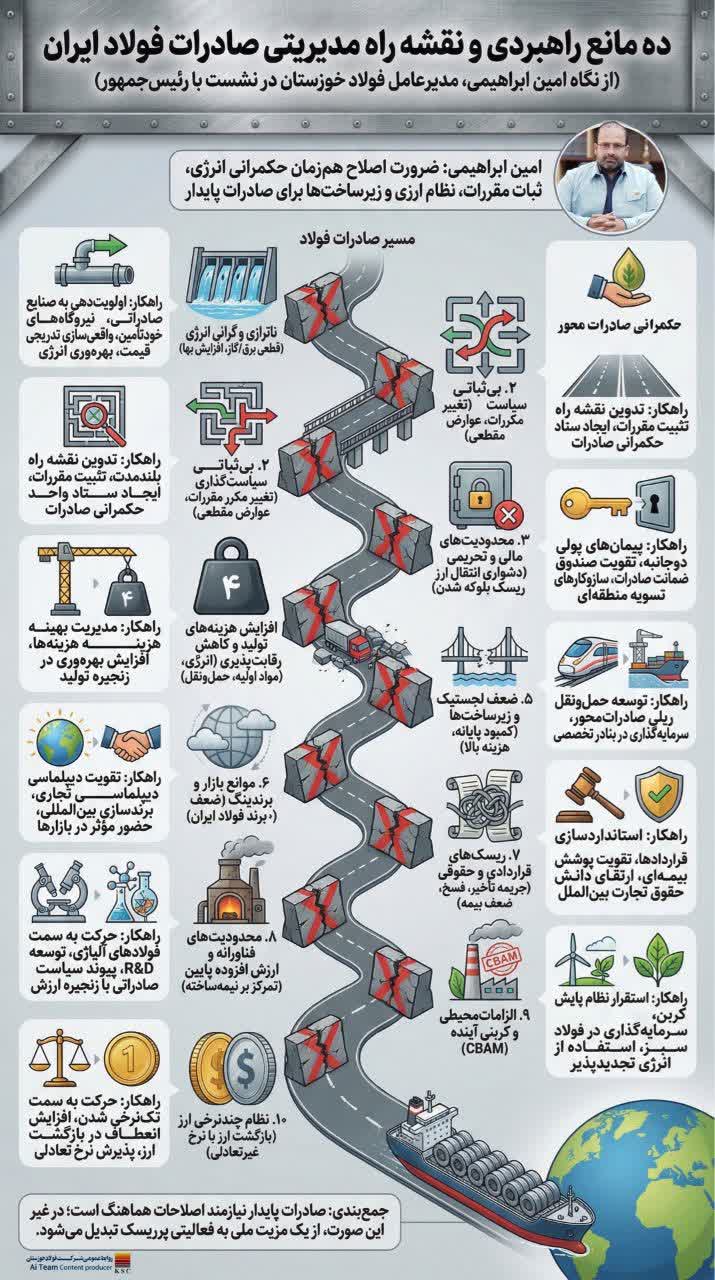

در سالهای اخیر، صادرات فولاد ایران با کاهش چشمگیری مواجه شده است. بر اساس دادههای نیمه نخست سال جاری، حجم صادرات محصولات فولادی نسبت به دوره مشابه سال قبل حدود ۲۵ درصد کاهش یافته است. این افت عمدتاً ناشی از تحریمهای بینالمللی، محدودیتهای بانکی و حملونقل، و نوسانات شدید نرخ ارز است. بازارهای سنتی همچون چین، هند، عراق و افغانستان، که پیشتر سهم قابل توجهی از صادرات را تشکیل میدادند، اکنون بهدلیل رقابت شدید و مشکلات مالی، دسترسی به آنها دشوار شده است.

همزمان، تولیدکنندگان داخلی با چالشهای متعددی دستوپنجه نرم میکنند. قطعیهای مکرر برق در فصلهای اوج مصرف، عملیات تولید را متوقف کرده و عرضه داخلی را تحت تأثیر قرار داده است. این امر نهتنها باعث نوسان قیمتها در بازار داخلی شده، بلکه اعتماد فعالان اقتصادی را نیز تضعیف کرده است. همچنین، قیمتگذاری دستوری شمش و محصولات فولادی در بورس کالا، حاشیه سود تولیدکنندگان را بهشدت فشرده است. در بسیاری از موارد، قیمت تمامشده تولید از قیمت فروش بالاتر است و این موضوع زیاندهی واحدهای تولیدی، بهویژه واحدهای کوچک و متوسط، را رقم زده است.

فرسودگی تجهیزات و عقبماندگی فناوری، از دیگر ضعفهای کلیدی این صنعت است. بسیاری از خطوط تولید فاقد فناوریهای نوینی همچون تولید فولاد سبز، استفاده از هیدروژن و بهرهگیری از انرژیهای تجدیدپذیر هستند. این امر نهتنها بهرهوری انرژی و مواد اولیه را کاهش داده، بلکه رقابتپذیری محصولات ایرانی در بازارهای جهانی را نیز تضعیف کرده است. همچنین، دسترسی محدود به فناوریهای پیشرفته بهدلیل تحریمها، تحول دیجیتال و نوآوری را با اتلاف زمان مواجه کرده است.

کمبود نقدینگی و عدم دسترسی به منابع مالی کافی نیز از دیگر موانع توسعه است. بانکها بهدلیل ریسک بالا و ضمانتهای ناکافی، تمایلی به تأمین مالی پروژههای فولادی ندارند و صندوقهای توسعه نیز نقش مطلوبی در پیشبرد طرحهای سرمایهای نداشتهاند. این وضعیت، بسیاری از پروژههای توسعهای را به تأخیر کشیده یا متوقف کرده است.

با این حال، چشمانداز ۱۴۰۵ فضایی برای بازنگری راهبردی ایجاد کرده است. موقعیت ژئوپلیتیکی ایران در مرکز ارتباطات منطقهای، امکان ایفای نقش ترانزیتی و تأمینکننده فولاد برای کشورهای همسایه را فراهم میکند. دسترسی به ذخایر غنی سنگآهن و زغالسنگ، مزیت رقابتی مهمی محسوب میشود. همچنین، تقاضای رو به رشد در بازارهای آسیای میانه و خاورمیانه، فرصتی استثنایی برای بازگشت به بازارهای صادراتی با برنامهریزی دقیق و راهبردی است.

راهحلهای پیشِرو شامل بازنگری در سیاستهای قیمتگذاری، تقویت حکمرانی صنعتی، اصلاح الگوی تأمین مالی و سرمایهگذاری در فناوریهای پایدار است. نیاز به یک سیاستگذاری منسجم، میانمدت و شفاف بیش از پیش احساس میشود. تنها در این صورت، صنعت فولاد ایران میتواند از چرخه بحران بیرون آمده و به نقشی فعال و پایدار در اقتصاد ملی و منطقهای دست یابد.

منبع خبر : کیوسکخبر

https://www.kioskekhabar.ir/?p=289448